离婚时,婚前按揭房补偿,按购买价算还是结婚时价算?

按照(《民法典婚姻家庭编解释(一)》第78条)规定,婚前一方首付购房、婚后用夫妻共同财产还贷,房产登记在首付方名下,离婚时房产判归首付方所有,首付方需向另一方补偿。具体计算补偿金额,该司法解释未明示如何计算。实践中因长期缺乏明确的裁量标准(在民法典实施以前也没有统一标准),各地法院计算方法不一,争议颇多。最多争议的是:计算补偿款时,到底该以房屋原始购买价为基数,还是以结婚时的房价为基数?

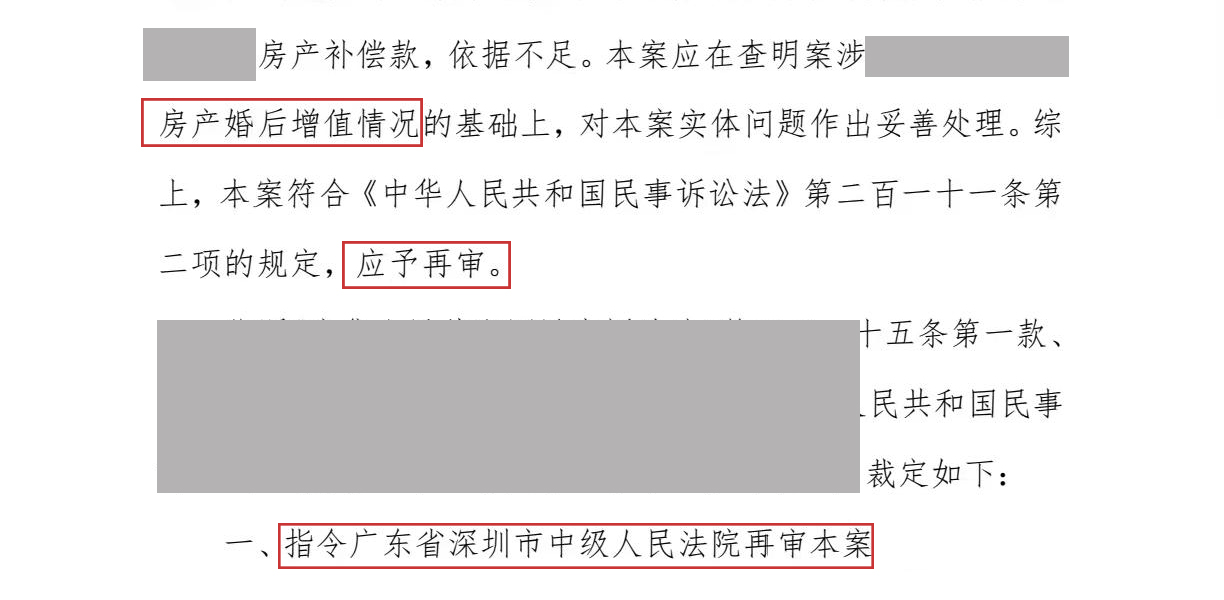

这个问题上,彭红艳律师有不少经验。彭红艳律师代理过一个离婚纠纷,最后这个案件打到了广东省高院。这个案件,“以房屋原始购买价为基数,还是以结婚时的房价为基数计算补偿”,广东省高院与深圳中院意见不同,深圳中院以房屋原始购买价为基数,而广东省高院认为,应该按照结婚时房价为基数计算补偿。最后,高院将案件发回深圳中院重审。

“以房屋原始购买价为基数,还是以结婚时的房价为基数计算补偿”这个问题上,很多当事人、甚至很多律师,误以为“按购买价算才合理”。而且,《深圳市中级人民法院关于审理婚姻家庭纠纷案件的裁判指引》中这样规定的:“双方婚后共同还贷支付的款项及其相对应财产增值部分”一般可以按照如下公式计算:夫妻婚后共同还贷部分(含婚后偿还的本金和利息)÷实际购房款(房屋、购买价+离婚时已还全部利息)×离婚时房屋市场价。由此可推断,深圳的补偿判例,更多是“按购买价算”来裁判的。

彭红艳律师作为专业的婚姻家事律师,根据自身经验,结合最高人民法院民一庭权威指引,用具体案例拆解两种计算口径的适用场景、演算过程,帮大家彻底理清思路,规避维权误区。

一、主流计算公式

(一)最高院民一庭

不动产升值率 = 离婚时房产现值 ÷ 不动产成本

不动产成本 = 购房时总价 + 共同已还贷款利息 + 必要税费(契税、印花税、评估费等,不含物业费、维修基金)

共同还贷对应增值额 = 婚后共同还贷本息总额 × 不动产升值率

应补偿数额 =(共同还贷本息总额 + 共同还贷对应增值额)÷ 2

(二)江苏高院公式

不动产升值率 = 离婚时房价 ÷(购房总价 + 共同已还利息 + 其他费用)× 100%

补偿数额 = 夫妻共同还贷部分 × 不动产升值率 ÷ 2

(三)北京 、上海 、深圳主流公式

补偿款 =(共同还贷本息总额 ÷ 总购房成本)× 离婚时房屋现值 × 50%。这里的总购房成本,各地不同,北京上海含全部应付利息,深圳含已还全部利息。

(四)简化实务公式(法院快速计算)

补偿款 = 共同还贷本息 ÷ 2 +(共同还贷本息 ÷ 购房成本 × 增值额)÷ 2

增值额 = 离婚时现值 − 购房时总价

各地主流公式,基本逻辑相同。关键在于,“对应增值部分”的计算,基数到底选“购买价”还是“结婚时价”——这直接决定补偿金额的高低,也是法院裁判的核心难点。

二、什么时候按购买价算?什么时候按结婚时价算?

最高人民法院民一庭(裁判权威指引)明确:分割的是“婚后共同还贷对应的增值”,而非房屋全程增值。最高院民一庭《民事审判指导与参考》2016年第1辑(吴晓芳法官撰文)明确规定:“一方购买不动产后经过一段时间才结婚的,计算不动产升值率时,应以结婚时不动产价格作为计算依据,不能以购买时不动产价格作为依据,因为购买不动产至结婚前这段时间不动产的增值收益属于一方婚前个人财产。”

(一)按原始购买价计算的情况:购房与结婚间隔短,无明显婚前增值

这种计算方式,适用情形是,一方婚前购房后,短期内(通常1年以内)与另一方结婚,购房至结婚期间,房屋价格无明显上涨,或上涨幅度极小。购房与结婚间隔短,婚前增值可忽略不计,按购买价计算,既能简化流程,也不会损害任何一方权益,是法院默认的基础口径。

(二)按结婚时房价计算的情况:购房与结婚间隔长,有明显婚前增值

这种计算方式,适用情形是一方婚前购房后,时隔1年以上才与另一方结婚,且购房至结婚期间,房屋价格大幅上涨(这是实务中最常见的情形)。购房至结婚前的房屋增值,是首付方用个人财产投资产生的收益,属于首付方婚前个人财产,与另一方无关。若按购买价计算,会将这部分婚前增值纳入共同分割范围,对首付方不公平;按结婚时房价计算,才能精准分割“婚后共同还贷对应的增值”,符合公平原则。

三、实例演算:两种口径,补偿金额差多少?

彭律师为了让大家直观感受差异,我们用一个贴近实务的案例,分别按两种口径演算,所有数据均为常见合理数值,可直接参考。

案例基础信息:

男方婚前(2018年1月)以个人财产首付30万,贷款70万,购买一套房屋,原始购买价100万(契税、印花税等税费合计2万,计入成本);

双方2020年1月结婚(购房与结婚间隔2年),结婚时该房屋市价涨到150万;

婚后双方用夫妻共同财产还贷,至2022年1月离婚时,累计共同还贷本息20万(其中本金12万、利息8万);

离婚时,该房屋经司法评估,现值为300万;

计算公式:应补偿数额 = (婚后共同还贷本息 × 不动产升值率)÷ 2;不动产升值率 = 离婚时现值 ÷ 计算基数(购买价/结婚时价)+ 相关成本。

演算一,按原始购买价计算(是错误方式,间隔长不适用)

1、确定计算基数(成本):原始购买价100万 + 婚后共同还贷利息8万 + 税费2万 = 110万;

2、不动产升值率 = 离婚时现值300万 ÷ 110万 ≈ 2.73;

3、应补偿数额 = (20万 × 2.73)÷ 2 ≈ 27.3万;

这样计算,该计算方式将2018年1月(购房)至2020年1月(结婚)期间的增值(100万→150万),也纳入了共同分割范围,相当于把男方婚前个人增值分给了女方,对男方不公平。

演算二,按结婚时房价计算(正确途径,间隔长适用)

1、 确定计算基数(成本):结婚时房价150万 + 婚后共同还贷利息8万 + 税费2万 = 160万;

2、不动产升值率 = 离婚时现值300万 ÷ 160万 ≈ 1.875;

3、应补偿数额 =(20万 × 1.875)÷ 2 = 18.75万;

演算二当中,该计算方式仅分割“婚后增值”(150万增值到300万),精准对应双方婚后共同还贷的贡献,既保护了男方的婚前个人财产,也保障了女方的合法权益,是法院实务中的主流裁判方式。

再举例一个补充演算,如果购房与结婚间隔短,按购买价算

若案例中,结婚时房价仍为100万(无婚前增值),其他数据不变:

1、 计算基数:100万 + 8万 + 2万 = 110万;

2、 升值率 = 300万 ÷ 110万 ≈ 2.73;

3、应补偿数额 = (20万 × 2.73)÷ 2 ≈ 27.3万;

通过补充演算可见,因无婚前增值,两种口径计算结果一致,法院可按购买价简化计算,不影响公平。

四、彭红艳律师实务提醒

1、主张按“结婚时房价”计算的,需提供结婚时点房屋价值的证据(如网签备案价、房产中介评估报告、司法评估报告),否则法院可能默认按购买价计算;

2、无论哪种计算,“不动产成本”均需包含购买价/结婚时价 + 婚后共同还贷利息 + 必要税费,但不包含物业费、维修基金等非购房必要支出;

3、法院可依据“照顾子女、女方、无过错方”原则,在计算结果的50%基础上,适当调整补偿比例(通常±10%-30%);

4、优先级:当事人协商>最高院民一庭指引>地方高院细则,若双方对计算基数有一致约定,且不违反法律规定,法院优先认可。

五、总结

离婚时,婚前按揭房补偿的房价计算,关键看购房与结婚的间隔时间,和婚前是否有明显增值。

如果间隔短、无婚前增值,则按原始购买价计算,简化高效;如果间隔长、有婚前增值,按结婚时房价计算,公平合理,是法院主流方式。

很多当事人因不懂,要么盲目主张高额补偿,要么被动接受不合理的计算结果。建议遇到此类纠纷时,先梳理购房、结婚、还贷的时间线和房价波动情况,彭律师提醒,必要时委托律师申请司法评估,准确核算补偿金额,避免权益受损。